21世紀教育(01598)在2019年3月24日交出了一份華麗的成績單。

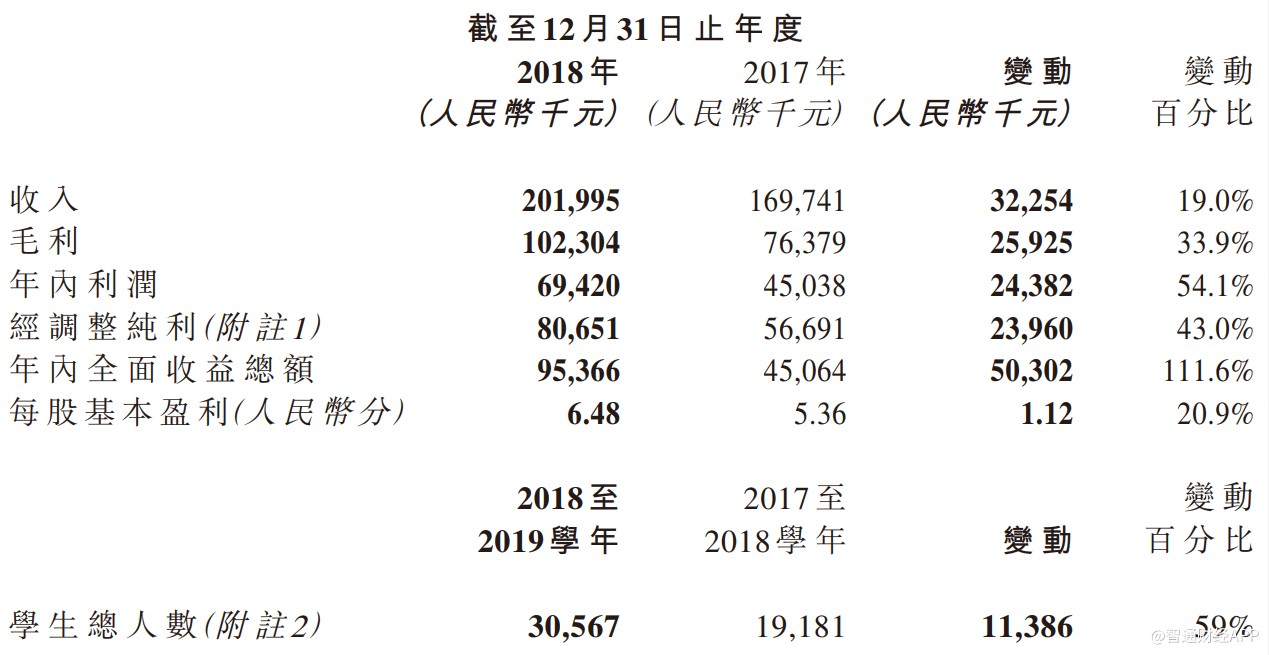

智通財經APP了解到,3月24日,21世紀教育發布2018年業績,收入2.02億元,同比增長19%,毛利1.023億元,同比增長33.9%,經調整純利0.807億元,同比增長43%,公司學生總人數為30567人,同比增長達59%。

以下為該公司2018年各項業績指標情況:

圖片來源:21世紀2018年年報

21世紀教育各項業績指標相當給力,以該公司過往業績來看,增長速度穩健,2018年是該公司近五年以來表現最好的成績,而在資本市場,市場給該公司的估值明顯偏低,該公司PE僅為12倍,而根據富途牛牛港股教育股分類,行業PE達25倍。不過價值發現是一個過程,我們一起來看看該公司的業績情況。

內容+科技助力教育發展

智通財經APP了解到,21世紀教育業務覆蓋高等教育、繼續教育、K12課后輔導、學前教育及互聯網教育,截至目前公開辦15所學校,包括1所民辦高校(石家莊理工職業學院)、6所新天際培訓學校(由11家新天際輔導中心組成)及8所新天際幼兒園。

該公司業務體系雖然較多,但主要收入大頭是高等教育板塊,2018年該板塊收入1.19億元,同比增長27.2%,收入占比58.9%,收入增量貢獻達75%,是此次收入增長的主要貢獻來源。此外,2018年該公司的K12課外培訓和幼教業務收入均錄得不錯的增長,分別為8.6%和14.1%。

實際上,2018年,國家出臺了很多教育政策,涉及幼兒教育、K12教育以及高等教育,其中高等教育板塊國家是重點支持的,特別是職業教育領域。由于政策偏向,該公司在經營方向作出了調整,以內容+科技服務助力教育業務的發展,且在幼教方面已經有了一定的成績。此外高等教育板塊成為該公司重點前進的教育業務。

業務內生增長強勁

從歷史業績看,該公司的高等教育板塊收入占比一直在增加,2015年占比為49.9%,2018年上升為58.9%。

2018年,21世紀教育的學生人數增長了59%,這增長率和其他學校可能不太一樣,很多港股高等教育公司2018年學生人數增長都不錯,大部分基于收購學校的合并帶來的,自身原有學校的內生增長往往要差一些,而21世紀教育的增長完全靠內生增長。

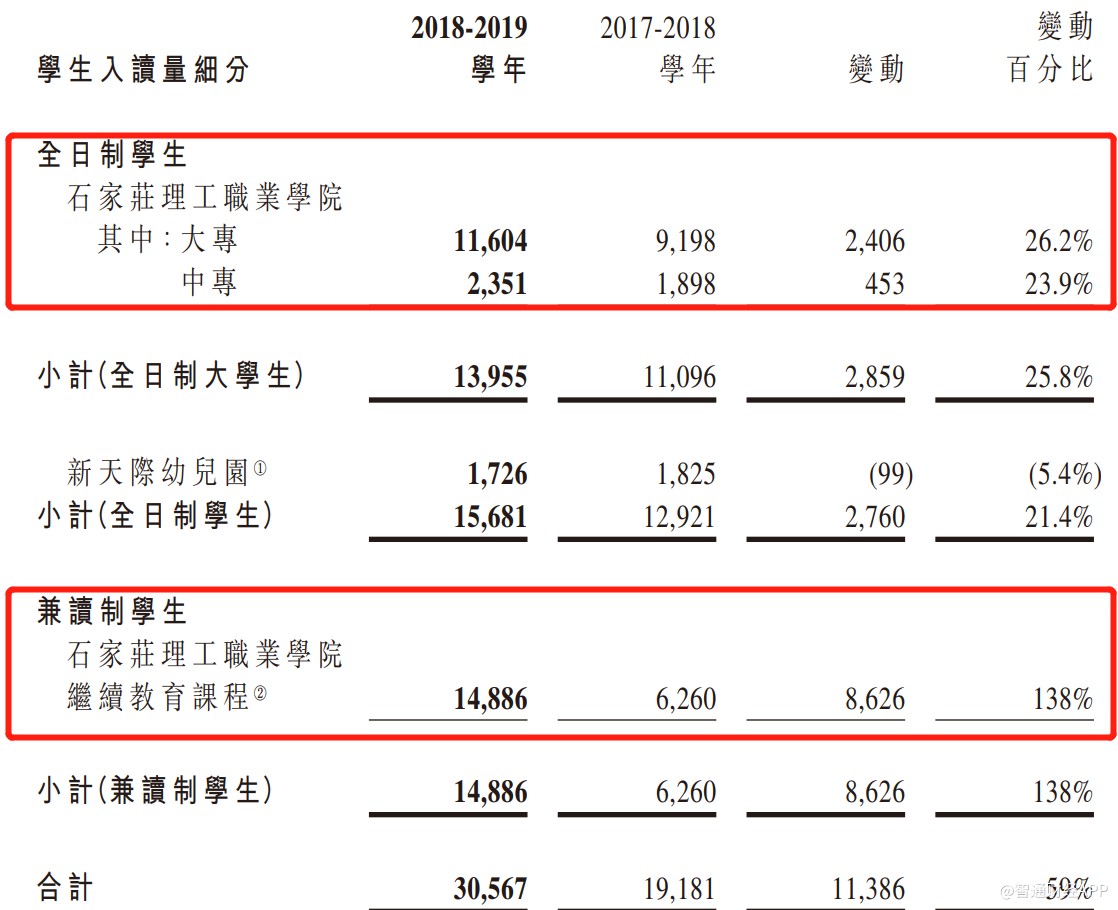

以下為該公司具體的學生人數情況:

圖片來源:21世紀教育2018年年報

2018-2019學年,該公司的石家莊理工學院全日制學生13955人,同比增長23.9%,而該學院的繼續教育課程的學生為14886人,同比增長達138%,該學院合計學生人數增加11485人,基本貢獻了全部的學生增量。

很多投資者擔心該公司石家莊理工學院內生增長的可持續性,實際上由于理工學院實行“2+1”學制,三年級學生在企業實習,并不會造成學生公寓不足的情形。而且隨著國家政策的進一步扶持,招生指標也有望增長,理工學院本身不存在招生困難,為應對未來學生人數的增長,理工學院也可能探討物理擴張、甚至是升本的可能性。

此外,在平均學費方面,2018年,石家莊理工學院平均學費5873元,同比增長5%,其中大專和中專分別為6210元和4224元,同比分別增長4.9%和11.8%,,鑒于該公司強勁的學生增長,后續若采取升本之后整體學費還可能會有大幅提升。

在職業教育浪潮下,該公司的教育模式是非常吻合國家政策方針的,該公司積極推進產教結合的教學思路,目前已經和上百家企業有緊密的合作,設立實踐培訓項目,合作企業中,500強的有37家,上市公司有16家,行業包括軌道交通、汽車檢測、藝術以及網絡信息等行業。在就業率上,2018年該公司的理工學院由91.6%提升至94.5%。

在幼兒園這塊,這在該公司收入占比中一直都很低,2018年收入占比僅為14%,受到政策的影響,該公司采取了變現模式的創新,在該項業務上率先打造內容+科技的幼教管理輸出模式,通過師資培訓、SaaS產品以及SMIS課程體系等進行管理輸出。

目前來看,該公司該管理輸出模式表現不錯的成績。此外,在K12課外培訓這塊,該公司的培訓業務穩健增長,續生率由2017年的55.4%增長至61.4%。

盈利能力持續提升

上文主要談到21世紀教育的業務以及成長情況,實際上,在持續性成長確定性下,再談到盈利情況,或許能挖掘該公司更多的價值信息。

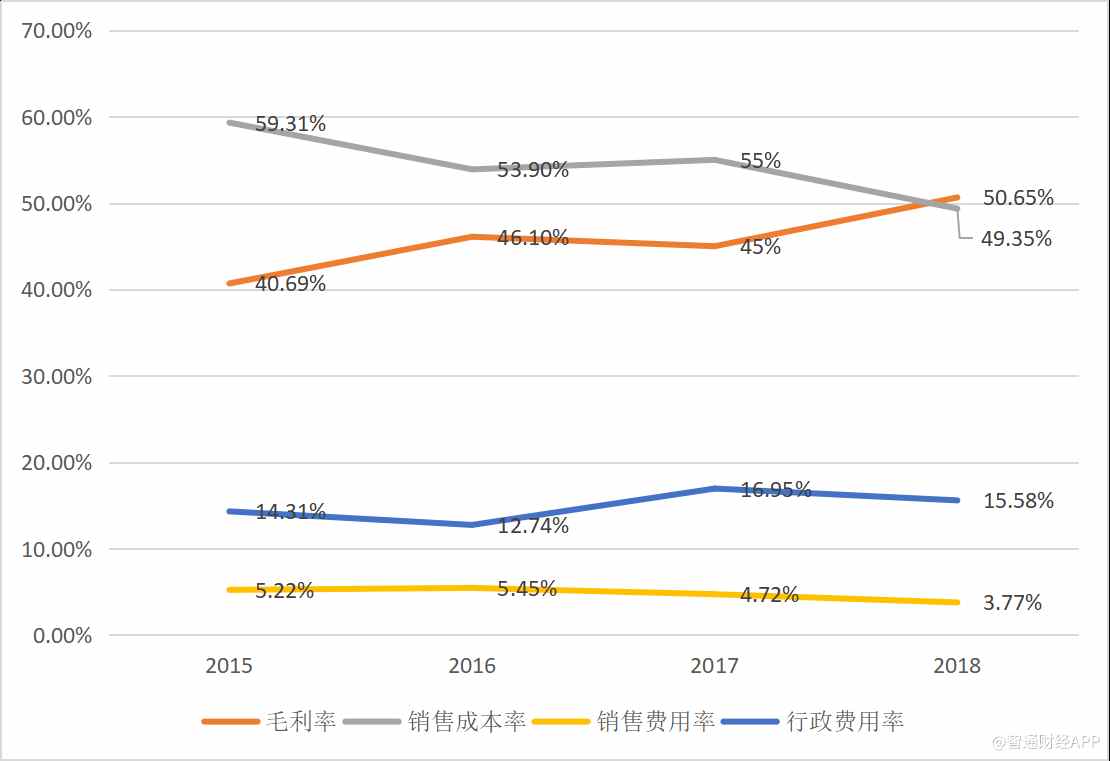

智通財經APP觀察到,從往年業績看,該公司盈利能力呈現趨勢性上升,成本率以及銷售費用率趨勢性下降,行政費用率變化不大。比如該公司的毛利率從2015年的40.69%提升至2018年的50.65%,而銷售費用率由2015年的5.22%下降至2018年的3.77%。

以下為該公司歷年的盈利及費用指標:

數據來源:公開的數據處理

可以看到,該公司的盈利狀況持續優化的過程,銷量費用率持續的下滑,從側面也說明了該公司的品牌度的提升,不需要花費大量的營銷成本,而且學生數量的持續增加,基本是高等教育部分,使得該公司招生的邊際成本越來越小。

該公司的成長性和盈利性都可以得到數據印證,而且在財務上,該公司負債資產動用的空間很大。由于募集資金增加,2018年該公司資產負債率下降至22.6%,按照以往該指標在50%以上,負債資產的仍有很大的提升空間。

因此該公司內容板塊重點發展高等教育或者職業教育,未來的收購資金除了股權資金外,還可以動用較大的負債資產。2018年10月30日,該公司與中信銀行訂立戰略合作協議,該公司獲得中信授予不少于人民幣50億元的意向性融資授信額度。

我們知道,像中教控股(00839)及民生教育(01569)等高等教育公司,2018年都進行了好幾個并購項目,且在2018年的財報中得到并表,因此這些得到并表的高等教育公司業績會非常好看。21世紀教育內生增長強勁,若2019年也并購了優質的項目,財報的增長率或將比目前上市的港股公司要強。

總結而言,該公司未來的兩條發展路徑:一條是內容板塊著力發展高等教育,在這部分可能是采取原理工學校的擴建擴張模式,保留了原有學院的優勢,一種是收購擴張的模式,這種模式發展快,但收購的學校資源不太容易完全掌控;另一條是復制管理輸出模式,該模式已經成功在幼教應用,未來可能將復制到高等教育及培訓板塊,同時賦能內容業務的發展。

21世紀教育的未來值得期待。(陳銘京)