繼14天前成功發行超額9倍認購2.3億美元債后,2月26日,正榮地產(06158)發布公告稱,已回購將于2019年到期票息為8.5%的1.6億美元優先票據。

為何主動回購美元債?正榮地產就此向智通財經APP表示,主要為了優化債務結構、適度延長債務還款期限,以提高財務靈活性及流動性。

據悉,2月12日,正榮地產發行的美元債為2.5年期,而此次主動的贖回的美元債券為2018年5月14日發行,將于2019年到期。

這“一發一回購”的操作模式,意味著正榮地產通過長短期債券置換的方式,有效優化債務結構的同時,也為后續再融資及降低整體財務成本做準備。

值得一提的是,自2018年初登陸資本市場以來,正榮一直致力于降低負債率,如2018年11月,該公司發行了規模為10.84億元人民幣的ABS(優先級份額為10.29億元,利率7.2%;次級份額為0.55億,無固定利率),這也是繼2018年4月份成功發行24.21億購房尾款ABS之后,正榮在ABS領域的又一嘗試。

智通財經APP了解到,正榮近期的操作精準卡位了美元債的火爆行情,這不排除未來正榮將繼續通過長短期、高低票息債券互換的方式,持續優化財務結構,降低融資成本。

據彭博數據顯示,2月12日正榮發行的美元債獲得逾百間機構熱烈追捧,有效訂單逾20億美元,超額認購約9倍,最終定價較初始價格成功收窄高達50個基點,降至9.8%,為近期同業類似票據發行表現最佳之一。

縱觀整個行業,新年伊始,伴隨著美聯儲放慢加息腳步,國內鼓勵信貸、流動性改善,今年的融資成本有望較2018年大幅下降,而且中資房企發行的美元債或將受益最大。

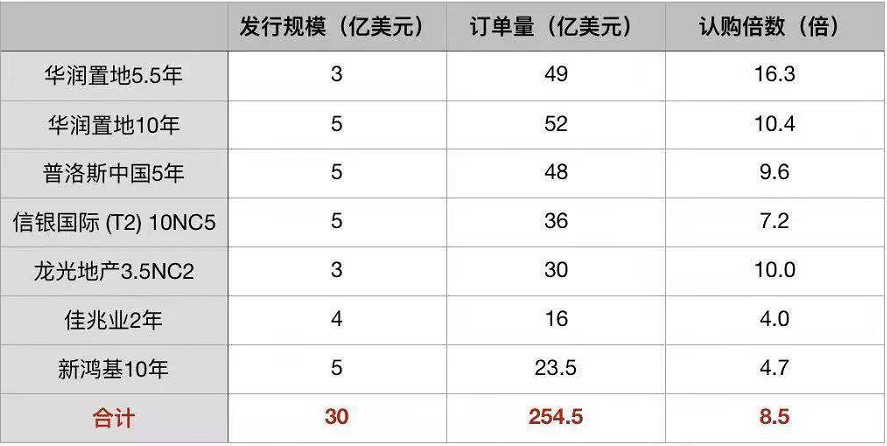

據華爾街交易員統計,近期發行美元債的內房企業均獲得了超額認購,如2月18日,華潤置地(01109)、普洛斯中國、龍光地產(03380)、佳兆業(01638)、中信銀行(國際)等中資企業,以及港資的新鴻基地產(00016)共定價7筆、合計30億美元債券,合計獲得驚人的254.5億美元訂單(認購倍數超8.5倍)。

一名資深市場人士表示,中資美元債供需兩旺的情況短期內會持續,旺盛的需求也推動債券收益率一路走低。

值得一提的是,正榮此筆美元債的發放,還獲得了國際信貸評級機構標普的認可,標普在報告中表示,若正榮地產將本次發行所募集資金用于償還信托貸款等短期融資,公司的資本結構將會有所改善。

標普還預計,正榮未來12至18個月內其債務對息稅與折舊攤銷前利潤(EBITDA)的比率將由2018年預估的8倍改善至約7倍水平,其銷售額和收入將保持高增速,會部分抵消債務上升的影響。

在短期償債方面,鑒于目前正榮尚未發布年報,可以預計的是,在債券未到期之前,提前主動進行回購,也意味著其2018年較高的銷售回款率,在增厚公司利潤的同時,將有效降低負債,短期還債無壓力。

以此來看,目前正榮地產資金較充裕,截至2018年上半年,正榮在手現金為147.98億人民幣,凈負債較2017年底下降了10個百分點,維持下降趨勢。

反觀正榮地產2018年融資成本,其2018年上半年加權平均利率為7.4%,與2017年全年利率基本持平,較2015、2016年明顯下降。

進入2019年,鑒于國內流動性充裕,外圍環境逐漸趨穩,房企融資渠道暢通,預計正榮的融資成本將持續下降。

從上述分析來看,在銷售穩步增長的同時,疊加積極拓展融資渠道,正榮的凈負債率將持續獲得改善,投資者可重點關注其2018年財報數據。(何鈺程)