還想假離婚購房?沒門兒!新版個人征信即將正式上線

原標題:沒門!還想假離婚購房?新版個人征信即將正式上線

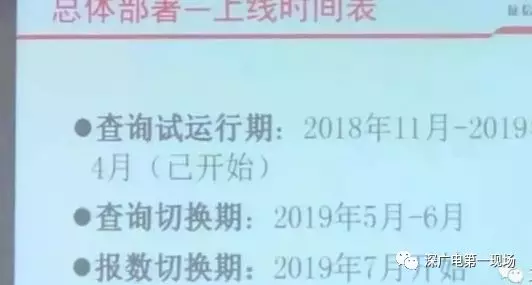

中國人民銀行征信中心已試運行新版個人征信報告,該征信報告將于近期正式上線。據了解,新版個人征信報告采集信息將更細化、更全面、更精準。屆時,“拆東墻補西墻”、以卡養卡、發生嚴重違約后銷戶來“洗白”……這些不誠信行為將可能產生更嚴重的后果。

央行新版個人征信報告與舊版有哪些差異?征信報告升級會對個人生活產生哪些影響?記者采訪了業內專家和學者。

為何推出新版個人征信報告?

專家告訴記者,中國人民銀行征信中心經過諸多考慮,決定推出新版征信報告。

一方面,國家信息系統基礎設施建設取得長足進步,在很多方面實現了全國聯網與互聯互通,使得個人重要信息歸集成為可能;

另一方面,互聯網金融、金融科技的發展,讓個人信息更趨完善,征信維度具備了多元化基礎。

專家表示,新時期經濟發展對個人征信報告提出了新要求。如何快速構建一個完善高效的信用社會,成為征信行業當前的重要任務。

新舊兩版個人征信報告有何差異?

專家將兩版個人征信報告的變化歸結為三點,即更細化、更全面、更精準。

更細化。新版個人征信報告,個人信息將更加細化。除舊版個人基本信息之外,新版個人信息將更加完整,還可以查看配偶信息。同時,職業信息也更完整,信息量與個人求職簡歷相當。更細化的信息,將使個人信用情況更為一目了然。

更全面。新版個人征信報告,維度更加豐富、更加全面。比如,還款記錄延長至5年,將記錄詳盡的還款信息、逾期信息;新增還款金額,逾期或透支額也將標注出來。除借貸等金融信息外,新版征信將納入更廣泛的信息,如電信業務、自來水業務繳費情況、欠稅、民事裁決、強制執行、行政處罰、低保救助、執業資格和行政獎勵等信息。

如此,征信報告更能反映個人的信用情況,增強個人征信報告的公信力和實際應用度,這也是新版個人征信報告與舊版報告最大的不同。

更精準。新版的個人信息更加細化和全面,使得個人信用狀況可以得到更加真實的反映,金融機構的信貸管理將變得更有針對性,風險管理更加精準,可有效降低信貸風險。

可以說,新版個人征信報告里的信息涵蓋了人們生活的方方面面。在任何地方的失信,都可能會被新版個人征信報告記錄在案。當個人申請貸款時,無論是房貸、車貸還是消費貸款,金融機構大多數都會先去查看個人征信報告。因此,征信報告上一旦留下負面記錄,可能會影響信貸獲批。

離婚買房受影響

在舊版征信報告中,假設夫妻雙方共同還款,男方主貸,那么女方征信報告中不體現負債;而新版征信報告中,作為共同借款人,夫妻雙方征信報告中均會體現負債。現在,不少城市在二套房認定時都實施‘認房又認貸’政策,如果夫妻雙方負債記錄都出現在征信報告中,那么夫妻雙方已經購房的,將來離婚后,非主貸人再次買房仍將被認定有房貸,就會無法享受首套房的低首付、低利率的優惠政策。

那么對深圳市民來說,會有什么影響呢?

產生不良記錄將影響更長時間

比如,還款記錄延長至5年,將記錄詳盡的還款信息、逾期信息;新增還款金額,逾期或透支額也將標注出來。

部分來源:人民日報